Ve zprávách o přílivu čínských investic do střední Evropy a při spekulacích nad možnými přínosy iniciativy „One Belt, One Road“ prakticky zapadly další zajímavé změny ve výsledcích českého zahraničního obchodu s Čínou.

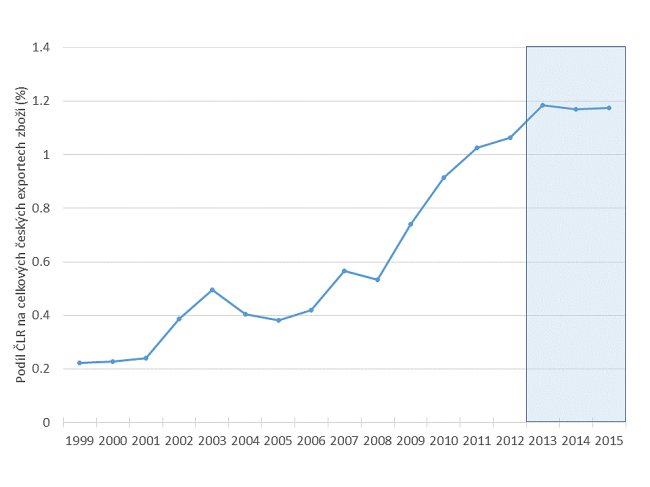

Do roku 2013 české vývozy do ČLR většinou rostly rychleji než celkový český vývoz, takže se podíl ČLR na českém exportu postupně zvyšoval. Od roku 2013 se situace změnila. V absolutním korunovém vyjádření sice hodnota českého vývozu do Číny dále rostla, ve srovnání s vývozem do ostatních zemí však vývoz do Číny zpomalil, takže podíl Číny na českých exportech začal stagnovat, resp. dokonce mírně poklesl (viz graf 1). Pokles naznačují i předběžná data za prvních sedm měsíců roku 2016.

Graf 1 - Podíl Číny na českých exportech zboží (%). Zdroj dat: ČSÚ

Paradoxní a ironické je načasování této změny. Připomeňme, že v roce 2012 přišel premiér Wen Jiabao s projektem „dvanácti opatření“ na zlepšení spolupráce se zeměmi střední a východní Evropy. Na tento záměr navázala i nová čínská administrativa svým projektem 16+1, který je zaměřen na 16 zemí střední a východní Evropy včetně ČR, navíc byl celý rámec doplněn novou globální iniciativou „One Belt, One Road“ představenou v září 2013 novým čínským prezidentem Xi Jinpingem. Ve stejném roce si ČR zvolila Miloše Zemana, který se stal jistým symbolem jednoduše pojaté extrémní „ekonomické diplomacie“ vůči Číně. Přesto právě v roce 2013 začíná již zmíněný zlom a role ČLR v českém vývozu počala stagnovat. Jakoby český export do Číny právě v letech vzájemné „diplomatické ofenzivy“ relativně zpomalil. Neznamená to, že by se v oblasti vývozu do Číny nic pozitivního nedělo, i v rámci střídmějšího celkového růstu dochází k zajímavým strukturálním posunům. Nejde však o tak razantní pozitivní změny, aby měly již nyní širší makroekonomické důsledky.

Samozřejmě je obvyklé, že změny v politice ovlivňují reálnou ekonomiku se zpožděním. Bylo by tak nereálné očekávat okamžitou akceleraci českých vývozů. Proč však v roce 2013 místo (alespoň) pokračování předchozího trendu přišla stagnace, či dokonce mírný pokles?

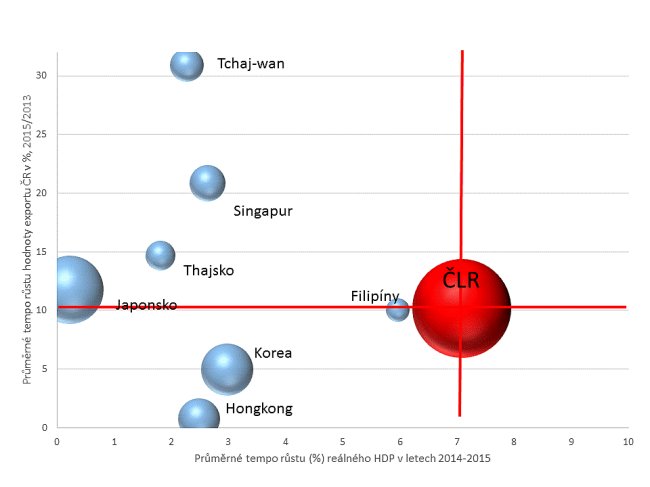

Jako logické se nabízí vysvětlení, že růst exportů do Číny mohl být negativně ovlivněn zpomalováním čínského růstu. Čína však i přes toto zpomalování patří podle oficiálních dat stále mezi obchodní partnery s nejrychleji rostoucí ekonomikou, takže by čistě z logiky známého (a většinou spolehlivě fungujícího) gravitačního modelu zahraničního obchodu měl pokračovat růst podílu exportu do ČLR na celkových českých vývozech. České vývozy na další asijské trhy (Japonsko, Singapur, Thajsko, Singapur, Tchaj-wan) ostatně rostly v období 2013-15 rychleji než vývozy do ČLR, i když tyto trhy vykázaly nižší oficiální míru reálného růstu HDP (viz graf 2) a netěšily se tak značné pozornosti českých politiků. Samotné čínské zpomalení ani výrazný propad hodnoty světového obchodu v roce 2015 tak bez zohlednění dalších faktorů k vysvětlení stagnace podílu Číny nestačí.

Graf 2 - Porovnání průměrného růstu cílového trhu a růstu českých exportů v letech 2013/15. Velikost bubliny zachycuje relativní velikost hodnoty exportu v roce 2015. Zdroj dat: ČSÚ, Světová banka/WDI

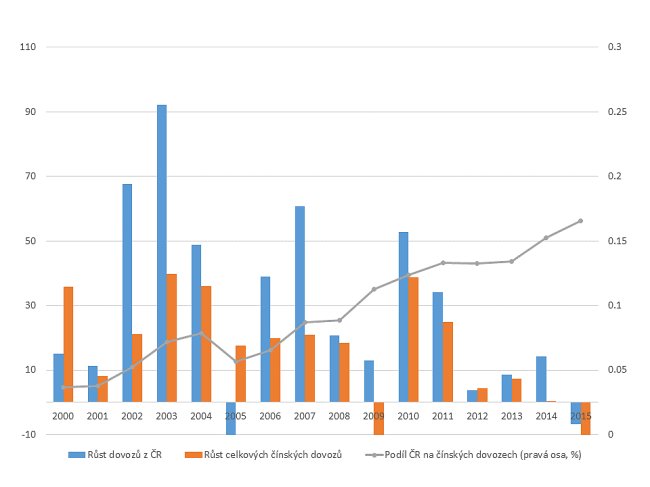

Z pohledu zmíněných možných dalších faktorů je zajímavé i srovnání, které poskytuje třetí graf, který se věnuje čínským dovozům a podílu dovozů z ČR na celkových dovozech zboží do Číny, jak je vykazuje čínská statistika. Jde o data o hodnotě obchodu měřené v dolarech, což vysvětluje část značných výkyvů. Konec časové řady ale ukazuje zajímavou změnu – zpomalení a v posledním roce dokonce pokles hodnoty celkových dovozů do Číny. A to natolik výrazný, že i snížení dolarové hodnoty čínských dovozů z ČR v roce 2015 stačilo na dosažení nárůstu podílu ČR na čínských dovozech na 1,7 promile (nikoliv však již na viditelné zvýšení podílu Číny na českých vývozech). Není přitom zcela vyloučeno, že podobný trend bude pokračovat – tedy, že ekonomická diplomacie i snižování obchodních bariér ČR poskytnout přístup k větším podílu „koláče“, který poroste podstatně pomaleji, než se v minulosti očekávalo. Celkové čínské dovozy zboží a služeb v poměru k čínskému HDP klesají totiž již od roku 2011 a postupně se snížily z 24,4 % HDP (v roce 2011) na 18,8 % HDP v roce 2015.

Graf 3 - Tempa růstu celkových čínských dovozů a dovozů z ČR (změna hodnoty dovozu v %, levá osa) a podíl ČR na čínských dovozech (pravá osa, %). Zdroj dat: Comtrade

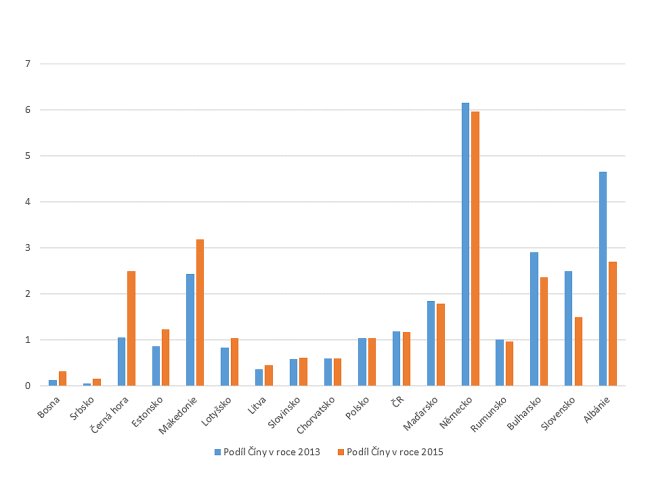

Poslední graf pak poskytuje srovnání se všemi zeměmi iniciativy „16+1“ a také Německem, přes které probíhají i nepřímé obchodní vztahy středoevropských zemí s Čínou. Zde je vidět, že ČR nebyla ve stagnaci relativní role exportů do Číny osamocena – zhruba polovina ze 17 zemí zahrnutých do srovnání zaznamenala mezi lety 2013 a 2015 stagnaci nebo pokles role Číny v celkových exportech, přestože některé z těchto zemí také vyvinuly v minulých letech vůči Číně značné úsilí ve formě „ekonomické diplomacie“.

Graf 4 - Změna role Číny ve vývozech zemí iniciativy 16+1 a Německa v letech 2013-2015. Země jsou seřazeny podle relativní změny v podílu Číny. Zdroj dat: COMTRADE

Jaký tedy bude další vývoj role Číny v českých vývozech?

Je samozřejmě velmi dobře možné, že stagnující podíl Číny v exportech ČR a dalších zemí představuje jen dočasnou a cenovými/měnovými faktory zdůrazněnou odchylku od trendu, podobnou té, ke které došlo v případě ČR v letech 2004/2005. Případně, že jde o drobnou korekci až nadměrného růstu podílu čínského trhu v období po roce 2008. V tom případě by se např. od roku 2017 mohl růst role Číny vrátit k původní dynamice, při které by Čína při naivní extrapolaci mohla dosáhnout hranice dvouprocentního podílu na českých exportech za cca 8-10 let, tj. někdy kolem roku 2025.

Je ale také možné, že podíl Číny před rokem 2013 rostl rychleji zčásti i díky hledání nové rovnovážné úrovně pro roli Číny po jejím předchozím podhodnocení souvisejícím s menšími zkušenostmi českých firem a dominujícím zájmem o evropské trhy. V takovém případě by bylo logické očekávat, že v budoucnu poroste podíl Číny výrazně pomaleji než v minulosti, zvláště pokud bude čínská ekonomika nadále zpomalovat, případně pokud se dostaví akutnější problémy související s aktuální makroekonomickou nerovnováhou čínské ekonomiky či pokud se bude čínská vláda snažit zvyšovat důraz na národní tradice (a omezovat „západní vlivy“). Dosažení hranice dvou procent by se tak odsouvalo do vzdálenější budoucnosti.

Navíc je pravděpodobné, že se další rozvíjení vztahů bude odehrávat řadou jiných kanálů, než jsou přímé exporty z ČR do Číny. Část přímých exportů nahradí investice českých/evropských firem do Číny spojené s produkcí adaptovaných výrobků a služeb blíže finálním spotřebitelům. Úspěšné moderní výrobky exportované na čínský trh přímo z Evropy navíc nebudou výrobky čistě českými, slovenskými či polskými, spíše bude výroba jejich jednotlivých komponent rozložena přes větší část (nejen) střední Evropy. Tento typ vývozu nebývá adekvátně zachycen v tradičních přeshraničních obchodních statistikách, takže k získání úplnějšího obrazu tak bude potřeba stále více využívat statistiky o tvorbě přidané hodnoty v mezinárodních výrobních řetězcích. Tradiční statistiky přeshraničního obchodu založené přímo na celních statistikách budou poskytovat čím dál tím více zavádějící a neúplný pohled na vzájemné obchodní vztahy.

To vše by znamenalo, že s výjimkou scénářů s hlubokými ekonomickými problémy EU či dalšími náhlými zvraty ve světové ekonomice budou tradičně definované vývozy do Číny v blízké budoucnosti i nadále odpovídat méně než 2 % českých vývozů, tj. méně než kolik vyvážíme do USA (2,4 % v roce 2015). Další nárůst k hodnotám, při kterých by se Čína stala pro nás alespoň tak významným exportním trhem, jako je třeba Itálie (3,8 %) či dokonce Francie (5,1 %), bude během na dlouhou trať a bude podmíněn i úspěchem náročných a citlivých vnitřních čínských reforem.

Dvě procenta vývozu nepředstavují ani zdaleka nevýznamné číslo. I tak ale některým zainteresovaným může takový výsledek neprávem připadat jako příliš skeptický či nereálně malý. Historie vztahů evropských zemí s Čínou je však již tradičně dlážděna množstvím nereálných plánů a očekávání. Již ve 40. letech 19 století, tj. v době opiových válek, britský zplnomocněnec a první guvernér Hongkongu Sir Henry Pottinger nadšeně popisoval potenciál obchodu s Čínou jako tak velký, že by (volně přeloženo) „ani všechny přádelny v Lancashire nedokázaly uspokojit poptávku jen pro jednu čínskou provincii“. Ať již se jednalo o pokusy získat čínský trh silou či podbízením se, realita byla vždy střídmější. Výsledkem pokusů o „speciální vztahy“ byly samozřejmě zajímavé příležitosti a zisky pro konkrétní zúčastněné firmy, ale obvykle ne celková a dramatická proměna celkové teritoriální struktury exportů. Aktivní zájem o čínský trh je tedy důležitý, ale neměli bychom mu obětovat dobré vztahy s dalšími tradičními trhy v Evropě i v Asii; export do Číny tyto trhy nenahradí.

V neposlední řadě tato data také ilustrují, že i v tak specifickém případě jako ČLR jsou mnohdy důležitější reálné ekonomické faktory než politická rovina. Důležitější než počty delegací a podepsaných memorand tak budou skutečné pokroky v odstraňování tarifních a zejména netarifních bariér ve vzájemném obchodě. Toho ale ČR může (a v řadě případů kvůli společné obchodní politice dokonce musí) spíše dosáhnout v systematické spolupráci se zbytkem EU než samostatně či v nesourodé skupině 16 zemí "16+1". Jinými slovy, bylo by krátkozraké kvůli fascinaci „ekonomickou diplomacií“ zanedbávat či dokonce ohrožovat obvyklé kanály či tradiční partnery a spojence pro vyjednávání o obchodních vztazích.